جایگاه بیمه عمر در کشورهای جهان نشاندهنده توسعه و پیشرفت اقتصادی و اجتماعی کشورها است. در کشورهای پیشرفته، بیمه عمر یکی از ابزارهای مهم حفاظتی و امنیتی برای افراد و خانوادهها به حساب آمده و از طرفی نقش بسیار مهمی در GDP کشورها ایفا می کند. چرا که مبالغ جمع آوری شده از محل حق بیمه های دریافتی بیمه نامه های عمر، بصورت انباشته شده وارد چرخه تولید و بهره وری شده و در نتیجه باعث بهبود شرایط اقتصادی داخلی می گردد.

اگرچه مفهوم بیمه عمر در همه کشورهای جهان تقریباً یکسان است اما در دستورالعمل ها و شرایط متفاوت هستند. لذا برای بررسی جهایگاه بیمه عمر در جهان می بایست تمامی کشورهای دنیا را در سه دسته توسعه یافته، در حال توسعه و توسعه نیافته دسته بندی کنیم. بنابراین در این مطلب قصد داریم در مورد بیمه عمر در کشورهای جهان صحبت کنیم.

ارتباط بیمه عمر و میزان توسعه یافتگی کشورها

بیمه عمر یکی از مهمترین ابزارهای مالی است که افراد میتوانند برای حفظ امنیت مالی خود و خانوادههایشان استفاده کنند. این نوع بیمه به افراد امکان میدهد که در صورت وفات، مبلغی به خانوادهشان تحویل دهند تا زندگی آنها بدون نگرانی ادامه پیدا کند. از طرفی بیمه عمر یکی از ابزارهای مهم مالی است که افراد در کشورهای مختلف جهان از آن استفاده میکنند تا امنیت مالی خود و خانوادهشان را تضمین کنند.

در بسیاری از کشورها، بیمه عمر تحت نظارت و مقررات دولتی قرار دارد و شرکتهای بیمه موظف به پرداخت مبلغ تعیین شده به خانوادهها در صورت وفات بیمهشده هستند. این اقدام به خانوادهها کمک میکند تا پس از از دست دادن یکی از اعضای خانواده، بدون نگرانیهای مالی زندگی خود را ادامه دهند.

اما وضعیت بیمه عمر در کشورهای مختلف جهان متفاوت است؛ در برخی از کشورها مانند آمریکا، بیمه عمر به عنوان یکی از ابزارهای اصلی برنامهریزی مالی شناخته میشود و بسیاری از افراد اقدام به خرید بیمه عمر میکنند. در حالی که در کشورهای دیگر مانند ایران، استفاده از بیمه عمر کمتر رایج است و بسیاری از افراد از اهمیت و ارزش این نوع بیمه آگاه نیستند. این تفاوتها در استفاده از بیمه عمر نشان از اهمیت فرهنگ مالی و آگاهی افراد در این زمینه دارد و تاثیرات آن بر اقتصاد و جامعه قابل مشاهده است.

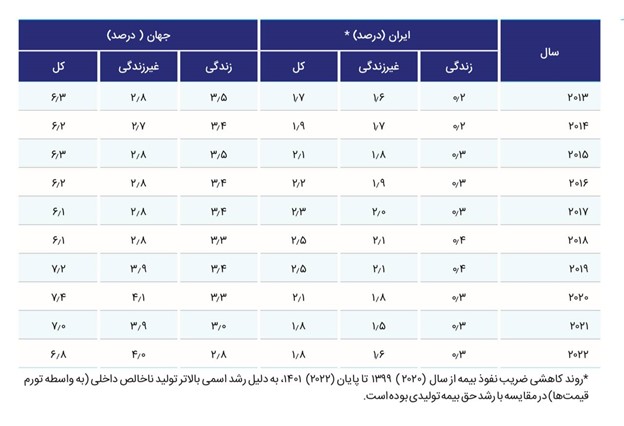

طبق آخرین آمار منتشر شده ضریب نفوذ بیمه های زندگی در ایران در سال ۱۴۰۰ حدود ۰.۳ درصد (در مقایسه با ۳ درصد میانگین جهان) و سهم بیمه های زندگی از کل حق بیمه تولیدی کشور تنها ۱۶ درصد (در مقایسه با ۴۴ درصد میانگین جهان) بوده است. هرچند بیمه زندگی بزرگترین بخش صنعت بیمه در دنیا است و مزایای بیمه های زندگی در سطح اجتماعی و فردی انکارناپذیر است.

افزایش آگاهی افراد در این زمینه و ارتقای فرهنگ مالی میتواند به افزایش تعداد افرادی که از بیمه عمر استفاده میکنند، منجر شود و امنیت مالی خانوادهها را تضمین کند. از این رو، توسعه بیمه عمر در کشورها و ترویج آگاهی در این زمینه، بهبود وضعیت اقتصادی و اجتماعی جوامع مختلف را تضمین می کند.

در جدول زیر ضریب نفوذ بیمه های زندگی و غیر زندگی ایران در مقایسه با جهان را مشاهده می کنید:

وضعیت بیمه عمر در کشورهای توسعه یافته

در کشورهای توسعه یافته مانند آمریکا، انگلستان و کانادا، بیمه عمر یکی از ابزارهای اصلی حفظ امنیت مالی افراد در دوران اشتغال و پس از آن است. به طور مثال در ایالات متحده آمریکا 52 درصد از افراد طبق آخرین آمار در سال 2024 بیمه عمر دارند.

شرکتهای بیمه در این کشورها خدمات متنوعی را ارائه میدهند و افراد میتوانند بر اساس نیازهای خود بیمه عمر مناسبی را انتخاب کنند.

با توجه به اینکه این کشورها دارای سیستمهای بیمه عمر پیچیده و گستردهای هستند، افراد میتوانند از بیشترین فایدهها و خدمات ارائه شده توسط شرکتهای بیمه بهره مند شوند.

بیمههای عمر در کشورهای پیشرفته میتوانند شامل بیمه های مادام العمر (دائمی)، بیمه عمر موقت و بیمه های عمر قابل تبدیل باشند. همچنین، این شرکتها اغلب خدمات مرتبط با بیمه را ارائه میدهند، از جمله مشاوره مالی، برنامهریزی مالی و مشاوره در زمینه بیمه.

از سوی دیگر افراد زیادی در زمان اشتغال از بیمه عمر برخوردار می شوند تا پس از بازنشستگی، مابه التفاوت پرداختی آنها با دوره اشتغال از طریق بیمه نامه عمر آنها جبران شده و فرد در زمان پیری و بازنشستگی متحمل بار مالی و فرسودگی نگردد. پس به طور کلی، بیمه عمر در کشورهای توسعه یافته به عنوان یک ابزار مالی مهم برای حفظ امنیت مالی افراد و خانوادهها شناخته می شود و از اهمیت بالایی برخوردار است.

هزینه بیمه عمر در کشورهای توسعه یافته ممکن است برای برخی از افراد بسیار بالا باشد. به این دلیل، بسیاری از افراد ممکن است انتخاب کنند که خدمات بیمه عمر را از طریق بیمههای موقت یا دائمی ارزانتر و مناسبتر برای خود انتخاب کنند.

در کشورهای توسعه یافته، شرکتهای بیمه عمر خدمات متنوع و بسیار زیادی را ارائه میدهند، از جمله بیمههای تکمیلی مانند بیمههای بیماریهای حاد، بیمههای موقت برای مدت زمان کوتاه و بیمههای دائمی که تا زمان مرگ فرد ادامه دارد. با وجود این همه تنوع در خدمات بیمه عمر، افراد باید با دقت انتخاب کنند تا بتوانند از بهترین مزایا و پوششها برخوردار شوند.

وضعیت بیمه عمر در کشورهای در حال توسعه

در کشورهای در حال توسعه مانند هند، چین و برزیل، اگرچه بازار بیمه عمر هنوز به اندازه کشورهای توسعه یافته بزرگ نیست اما با سرعت زیادی در حال توسعه است. این موضوع نشاندهنده افزایش آگاهی و دسترسی به بیمه عمر در این کشورها است. به طور مثال در هند با توجه به اطلاعات موجود، ضریب نفوذ بیمه عمر حدود 3.7 درصد است. این نشاندهنده میزان افرادی است که در حال حاضر بیمه عمر دارند نسبت به کل جمعیت کشور. این درصد نشاندهنده پتانسیل بالایی برای رشد و گسترش بازار بیمه عمر در هند است که آیندهٔ این حوزه را بسیار وسیع نشان میدهد.

بیمه عمر یکی از اصلیترین ابزارهای مالی برای محافظت از خانواده و داراییهای شخصی در صورت وفات است. اما در کشورهای در حال توسعه، وضعیت بیمه عمر بسیار متفاوت و گاهی نگرانکننده است.

بسیاری از افراد در این کشورها هنوز آگاهی کافی از اهمیت بیمه عمر ندارند و به دلایل مختلف از جمله عدم اطمینان به شرکتهای بیمه و نبود توانایی مالی، اقدام به خرید این نوع بیمه نمیکنند. با این حال، افزایش آگاهی و دسترسی به بیمه عمر میتواند بهبود چشمگیری در وضعیت مالی خانوادهها در صورت فوت فرد داشته باشد. این امر میتواند باعث کاهش بار مالی و استرس خانوادهها شود و آنان را در مواجهه با این موقعیت ناگوار یاری رساند.

از طرفی، با افزایش تقاضا برای بیمه عمر، شرکتهای بیمه میتوانند بهبود در خدمات و شرایط بیمه ارائه دهند و این بازار را رقابتیتر و بهتر کنند. این امر میتواند برای افراد انگیزهبخش باشد تا به این نوع بیمه دسترسی پیدا کنند و از مزایای آن بهرهمند شوند.

دولتها و سازمانهای بینالمللی نیز میتوانند نقش مهمی در ترویج بیمه عمر در کشورهای در حال توسعه داشته باشند. آنها میتوانند برنامهها و سیاستهایی را تدوین کنند که افراد را به خرید بیمه عمر تشویق کنند و این نوع بیمه را به عنوان یک ابزار مهم برای تأمین مالی خانوادهها معرفی کنند. همچنین، آموزشها جهت آگاهی و اطلاعرسانی مناسب نیز میتواند به افزایش دسترسی به بیمه عمر کمک کند.

وضعیت بیمه عمر در کشورهای توسعه نیافته

جایگاه بیمه عمر در کشورهای توسعه نیافته کاملا متفاوت است. در کشورهای توسعه نیافته، بیمه عمر به دلایل مختلفی از جمله عدم آگاهی، نابرابری اقتصادی، تورم سنگین، عدم اعتماد به سیستم بیمه و همچنین کمبود منابع مالی، کمتر مورد توجه قرار میگیرد.

بسیاری از افراد در این کشورها از اهمیت بیمه عمر آگاهی ندارند و یا به دلایل مالی قادر به پرداخت حق بیمه نیستند. همچنین عدم اطمینان به سیستم بیمه و ترس از احتمال پرداخت خسارات بیمه ممکن است افراد را از خرید بیمه عمر منع کند.

به طور کلی، وضعیت بیمه عمر در کشورهای توسعه نیافته باید بهبود بخشیده شود تا افراد بتوانند از مزایای این نوع بیمه بهرهمند شوند و در مواجهه با ریسک های زندگی، وضعیت مالی خود را تضمین کنند. برای بهبود وضعیت بیمه عمر در کشورهای توسعه نیافته، اقدامات مختلفی میتوان انجام داد:

- آموزش و افزایش آگاهی عمومی درباره اهمیت بیمه عمر و مزایای آن

- ارائه بستههای بیمه جذاب تر و قابل دسترس به افراد در تمام لایههای جامعه

- تسهیل در فرآیند اخذ بیمه عمر و پرداخت حق بیمه، به ویژه برای افراد با درآمد کم

- تبلیغ و ترویج استفاده از بیمه عمر در رسانههای مختلف و به ویژه در مناطق روستایی و دورافتاده

- همکاری با شرکتهای بیمه و سازمانهای بینالمللی برای بهبود و گسترش بازار بیمه در کشورهای توسعهنیافته.

سخن پایانی

ارتباط مستقیمی بین بیمه عمر و توسعه یافتگی کشورها وجود دارد و این نشان از اهمیت بیمه های عمر در جهان دارد که کشورهای توسعه یافته به درک روشنی از این موضوع رسیده و در نتیجه زمینه های توسعه صنعت بیمه عمر را در کشورشان به بهترین نحو محیا نموده اند. اما در مقابل آن کشورهای کمتر توسعه یافته یا توسعه نیافته همچنان حاضر به ایجاد بسترهای لازم در این بخش نیستند و یا کمتر برای توسعه این بخش سرمایه گذاری نموده اند.

نظرتان را درج کنید